***

Центральный Банк России - особый публично-правовой институт России, полностью государственная структура. Все его имущество является федеральной собственностью, включая уставный капитал размером 3 млрд рублей. ЦБ предоставлена полная имущественная и финансовая самостоятельность.

Центробанк РФ контролирует деятельность кредитных организаций (банков), выдает и отзывает у них лицензии на осуществление банковских операций, а кредитные организации (банки) работают с юридическими и физическими лицами.

Банки осуществляют свою коммерческую деятельность в соответствии с лицензией, полученной у Банка России.

Обычно эта деятельность, так или иначе, связана с денежным обращением.

Рассмотрим типичное банковское направление, связанное с депозитами-кредитами.

Допустим, гражданин А оформил в определенном коммерческом Банке депозит в размере 100 тысяч рублей под 10% годов.

Гражданин Б тут же взял в этом же Банке кредит в сумме 100 тысяч рублей под 20% годовых.

Доход Банка в этом случае получается 10%=(20%-10%) или 10 тысяч рублей. Допустим, расходы Банка на зарплату, страховку, налоги и пр. получились 9 тысяч рублей. В таком случае прибыль Банка получится равной 10 - 9 = 1 тысяча рублей.

Это сильно упрощенный абстрактный пример для понимания принципов работы банковской системы. На самом деле депозиты и кредиты рассчитываются по принципиально разным схемам. Об этом мы поговорим далее.

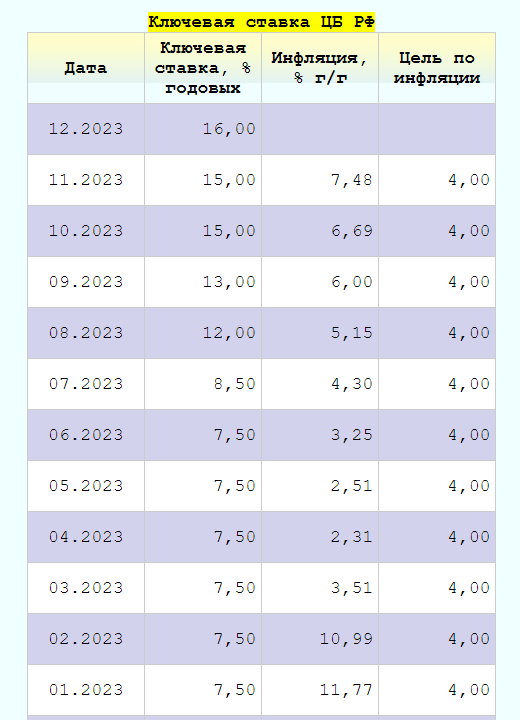

Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Коммерческие банки выдают кредиты своим клиентам (юр лица и физ лица) под процент, который выше процента ЦБ.

Это очень важный показатель для всех финансовых организаций, включая банки. Решение о размере ключевой ставки в РФ принимается на заседаниях ЦБ РФ, которые проводятся 8 раз в год по плану, но возможны и внеплановые заседания в особых ситуациях. Решение по ставке принимает совет директоров ЦБ РФ, состоящий из 15 участников, включая председателя.

Для примера рассмотрим информацию по ключевой ставке за 2023-й год.

Традиционно ЦБ изменяет ключевую ставку с идеей привести значение инфляции к плановому значению, которое уже несколько лет имеет значение 4%.

*** Стр.03 Депозиты. Калькулятор. ***

Депозит - банковский вклад, который размещается клиентом в банке на оговоренных договором условиях хранения и начисления процентов. Клиент может быть юридическим лицом или физическим лицом.

На депозит, в общем случае, банк может принять денежные средства в национальной и иностранной валюте, драгоценные металлы, ценные бумаги и иные материальные ценности.

Здесь мы рассмотрим популярный частный случай депозита - вклад в рублях РФ.

Для вкладов действует ССВ (Система страхования вкладов). Это специальный государственный механизм для защиты сбережений вкладчиков. Деньги, размещенные на вкладах и счетах по договору вклада или счета в Банке, застрахованы. Эти деньги вернут вкладчику в экстренных случаях, например, если у банка отзовут лицензию.

Государство гарантирует выплату вкладчикам суммы до 1400 тысяч рублей на одного вкладчика в одном банке. Т.е., если у человека есть несколько вкладов в одном банке, общая сумма, застрахованная государством, не будет превышать 1400 тысяч рублей.

Если же вкладчик имеет счета в различных банках, то каждый счет будет застрахован отдельно.

Например, если вкладчик имеет 2 вклада в разных банках по 1 млн.руб. в каждом, то по системе ССВ у вкладчика общая страховка 2 млн.руб., т.е. более оговоренных 1400 тысяч рублей.

Условия депозитов в каждом случае определяются договорами.

Типичными условиями можно считать следующие.

Срок договора обычно определяется количеством месяцев, например, 1, 2, 3, 6, 12, 24, 36 и т.д. Но могут использоваться и другие единицы измерения времени: неделя, год и пр.

Проценты по вкладу обычно определяются за год, а выплачиваются ежемесячно. Но могут быть и другие условия, например, оплата процентов в конце срока.

Начисление процентов может производиться либо на тот же счет, на котором хранятся денежные средства депозита, либо на отдельный счет.

Могут быть запрещены или разрешены операции пополнения вклада и/или операция частичного снятия с вклада денежных средств.

Обычно в случае досрочного снятия депозита вкладчик лишается большей части процентов по вкладу.

В любом случае надо внимательно читать конкретный договор в каждом конкретном случае для того, чтобы избежать сюрпризов.

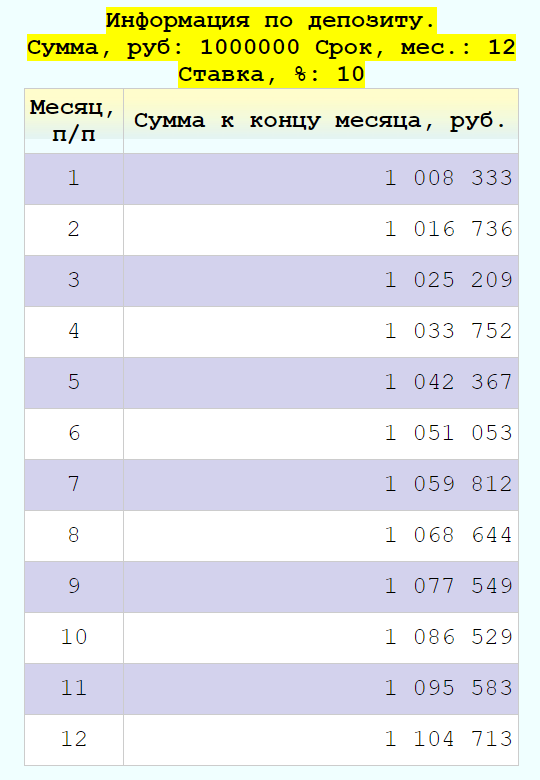

Игровой калькулятор - тренажер для расчета движения денежных сумм по депозиту.

Данный калькулятор считает приблизительно, с округлением до целых рублей. Расчеты могут незначительно отличаться от расчетов по Вашему депозиту, сделанных банковскими сотрудниками.

Ставка депозита обычно чуть ниже ключевой ставки ЦБ РФ, но в некоторых случаях может быть и немного выше. Например, когда какой-то банк остро нуждается в поступлении денежных средств.

*** Стр.04 Кредиты. Калькулятор. ***

Кредитование - процесс передачи Банком денежных средств юридическим и физическим лицам во временное пользование под процентное вознаграждение.

Здесь мы рассмотрим кредитование физических лиц.

Условия кредитования в каждом случае определяются договорами.

Типичными условиями можно считать следующими.

Срок договора обычно определяется количеством месяцев, например, 1, 2, 3, 6, 12, 24, 36 и т.д. Но могут использоваться и другие единицы измерения времени: неделя, год и пр.

Денежные средства передаются Банком заемщику (лицу, которое получает кредит) после заключения договора в полной сумме.

Заемщик погашает кредит ежемесячно. Погашаемая сумма при этом состоит из 2-х частей: основная сумма и проценты.

Могут быть запрещены или разрешены операции досрочного погашения кредитов.

Возможно, в случае досрочного погашения заемщик должен оплатить штрафные суммы, определяемые договором.

В любом случае, также как и в случае с депозитами, надо внимательно читать конкретный договор кредитования в каждом конкретном случае во избежание сюрпризов.

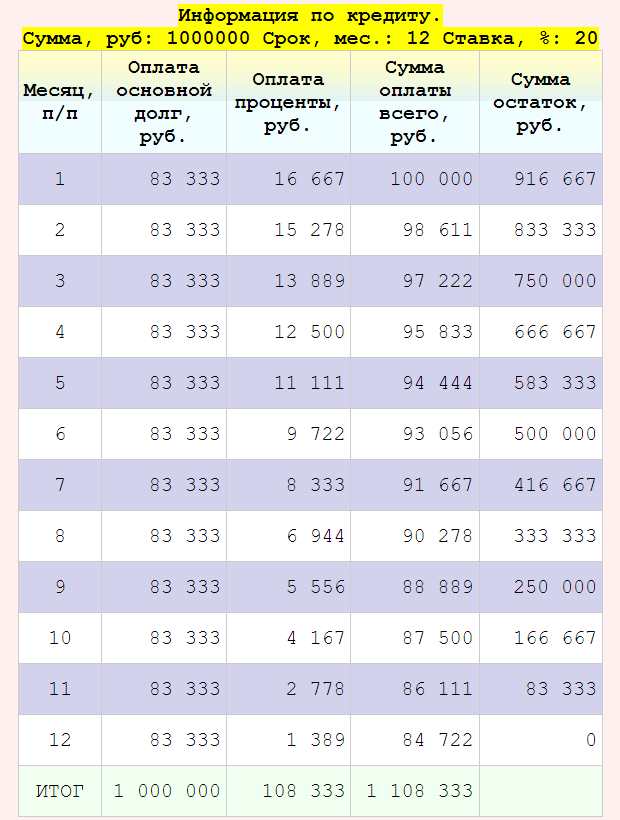

Игровой калькулятор - тренажер для расчета графика платежей по кредиту.

Обратите внимание, что значения в колонке "Оплата основной долг" все время остается одинаковой. Значения в колонке "Оплата проценты" каждый месяц должны уменьшаться, т.к. каждый месяц уменьшается сумма остатка долга по кредиту.

Ставка кредита обычно чуть выше ключевой ставки ЦБ РФ, но в некоторых случаях может быть и ниже. Например, когда государство или частная компания частично спонсирует покупку жилья, автомобиля и т.п. Кстати, обратите внимание, что при покупке жилья, вполне вероятно, вы имеете право на налоговый вычет.

*** Стр.05 МФО. Микрофинансовые организации. Что это такое? Почему у них плохая репутация? ***

МФО (микрофинансовая организация) – небольшая коммерческая организация, выдающее денежные средства (займы) под процент.

Сегодня имеется 2 типа МФО и различия между этими типами закреплено юридически:

МФК - Микрофинансовая компания. Занимается выдачей микрокредитов и привлечением денежных средств инвесторов.

МКК - Микрокредитная компания. Занимается только выдачей кредитов без привлечения денежных средств инвесторов.

Главный недостаток использования микрокредитов - большой риск попасть в долговую кабалу, если не вернуть вовремя деньги.

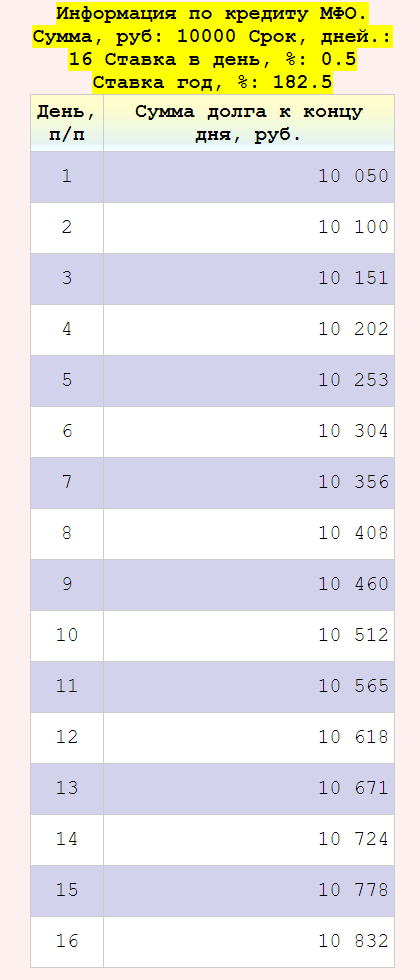

Процентные ставки по кредитованию в МФО очень высокие. Например, 0,5% в день (т.е. 182,5% годовых) или даже 1,0% в день (т.е. 365% годовых).

Кроме очень высокого процента, микрокредиты характеризуется очень коротким сроком займа (например от 16 до 60 дней) и очень маленькими суммами (обычно до 50 тысяч рублей).

На практике часто получается так, что такие кредиты не приводят к качественному улучшению жизни заемщика, как, например, при кредитах в нормальных банках и приобретению жилья или автомобиля. Более того, заемщика засасывает микрокредитное болото, часто он берет новые кредиты для погашения старых, теряя на этом огромные деньги и даже не понимая этого.

Тут работает психология. Ставка 0,5% в день воспринимается как небольшая, хотя по сути это совершенно огромные 182,5% годовых! Ни в одном самом жадном банке вы никогда не встретите таких предложений при ключевой ставке ЦБ РФ 16%. А вот МФО получают такие фантастические прибыли.

В тоже время легкость получения таких кредитов привела к большой популярности этого вида услуг. Часто бывает так, что человек, некоторое время попользовавшись услугами МФО, решает взять в руки калькулятор и подсчитать, сколько же денег он потерял. Расчеты вызывают у него ненависть к МФО. Это неудивительно. Часто случаются такие парадоксальные ситуации, когда человек взял кредит в 20 тысяч рублей, выплатил 10 тысяч рублей и остался должен еще 25 тысяч рублей. Бывают и более трагикомические расклады.

Но такие ужасные расклады теперь в прошлом. В июле 2023 года в законодательство внесли ограничения: размер процентов по микрозайму может быть максимум 0,8% в день, не более 292% в год.

Все-таки, такие проценты очень высокие.

Получается как-то не очень хорошо с моральной точки зрения. Огромные проценты берутся не с богатых или относительно успешных людей, а с тех, кто и так уже в трудной финансовой ситуации. Человека просто подталкивают все ближе к финансовой пропасти. Нехорошо.

Но с точки зрения владельца МФО, все ок. Каждый делает свой бизнес как может. С точки зрения закона, МФО - вполне законные финансовые организации, как и, например, солидные уважаемые банки.

МФО, как и любой настоящий банк, должна иметь лицензию ЦБ РФ.

Если трудно себе представить ситуацию, когда настоящий Банк, лишенный лицензии продолжает свою работу. Для МФО - это обычное дело. МФО - организации очень маленькие, динамичные, верткие. Стоит ЦБ прихлопнуть какую-то МФО, она тут же возрождается в другом месте. Уследить за этими всеми МФО - непростая проблема. На мой взгляд, лучше всего вообще не пользоваться услугами никаких МФО ни легальных, ни нелегальных. Но это всего лишь мое скромное личное мнение.

Игровой калькулятор - тренажер для расчета графика платежей по кредиту от МФО.

Для МФО 16-ти дневный кредит является одним из самых популярных. Проценты начисляются ежедневно. Погашать кредит следует по окончанию действия договора полностью, вместе с начисленными процентами. Это типовые условия. В каждом конкретном случае следует внимательно изучать условия договора.

Несмотря на высокую популярность сервисов МФО, в обществе, на разных уровнях, постоянно поднимаются вопросы о санкциях против них вплоть до полного запрета. Далее вы сможете почитать один из таких вопросов от журналиста и ответ Путина на этот вопрос.

*** Стр.06 Когда и будут ли вообще ликвидированы МФО на территории России. Конференция Путина 14.12.2023 (отрывок по данной теме). ***

Впервые с июня 2021 года Владимир Путин общается с гражданами России в формате прямой линии. В 2023-м году, 14.12.2023, прямую линию объединили с ежегодной